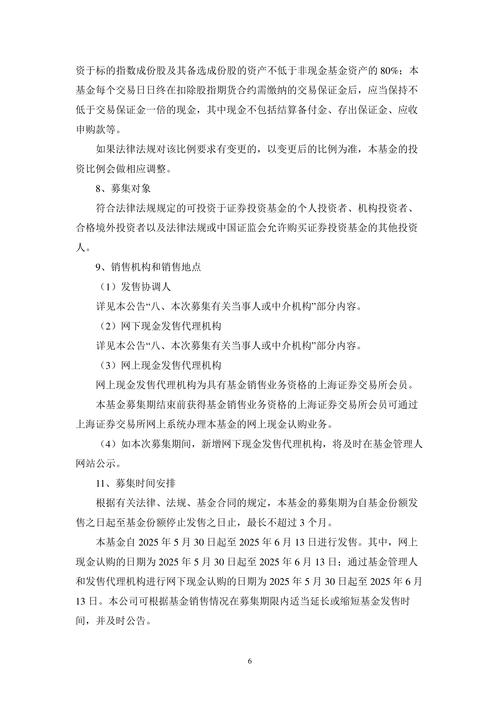

基金行业重视开放式基金业务数据交换协议,保障业务顺利进行

4

2025-07-06

文章编号: 1001-148X (2004) 11-0075-04 网络银行对传统银行的冲击与效应研究 王芬(武汉大学 商学院,湖北 武汉 430072)摘要:网络银行,亦称net-Bank,系指金融机构借助互联网技术,在互联网平台上设立的银行机构。起源于美国的这一模式,很快便扩散至互联网触及的众多国家。在我国,随着网络行业的迅猛发展,网络银行也应运而生并逐步壮大。1998年3月,我国首例通过互联网进行的电子交易圆满完成。网络银行在为银行业带来新生与活力的过程中,亦对传统的货币学说以及银行的运营模式和管理思想产生了显著影响。此外,得益于现代电子和信息技术的广泛应用,网络银行业务与传统银行业务及创新业务深度融合,其出现无疑对我国银行业的监管产生了不可忽视的冲击。网络银行,即依托互联网技术发展起来的在线金融机构,起源于美国,迅速在全球范围内传播。在中国,随着IT产业的进步,网络银行也应运而生。它不仅激发了银行业的发展,而且在管理实践和观念上对传统银行产生了深远的影响。此外,随着现代电子和信息技术的广泛应用,传统的银行业务可能将与新兴业务相结合,这无疑将对中国银行业的监管机制产生重大影响。网络银行,即net-Bank,代表了银行借助互联网向客户提供的全新金融服务手段。这一形式以传统银行业务为基石,依托互联网技术,向客户呈现了全面、统一、安全且及时的综合金融服务。这种银行以银行的计算机为核心,借助银行自建的通信网络或公共互联网进行信息传播,并以单位或个人计算机作为接入网络的操作平台,形成了一个集成的、三位一体的新型金融机构。伴随着计算机和网络技术的迅猛进步,金融行业的真正创新时代已经到来。银行的发展历程中,经历了从ATM、无人银行、电话银行到移动银行,直至网络银行的演变与革新,这些变革为银行业的进步带来了源源不断的生机与活力,同时也给传统银行业带来了巨大的挑战和影响。与传统的银行机构相比,网络银行展现出诸多显著的优势,其中一点便是它无需设立分支机构。依托于浩瀚无垠的互联网,网络银行无需建立成本高昂的实体分行,便能将金融服务延伸至全球的各个角落。网络银行的运营成本相当低廉,这主要得益于银行软件和硬件的开发维护费用的降低。由于网络银行的客户端普遍使用公共浏览器软件,银行无需负责维护和升级,从而大幅减少了客户维护费用,使银行能够集中精力专注于服务内容的开发。在当今时代,现代商业银行正面临着资本、技术和管理等多方面的激烈竞争。在众多电子化服务中,银行提供的网络银行服务成本最为经济,这一特点充分体现了网络银行在交易电子化和金融电子化领域的强大竞争力。正因如此,网络银行得以以更低的费用率开展众多新型金融业务。此外,网络银行不受时空限制,能够提供更加迅速、优质的服务。用户一旦接入互联网,便无需受时间和地域的约束,随时随地可享受银行提供的各类服务,包括转账、信贷、股票交易等。概而言之,网络银行成为银行业拓展服务领域、丰富金融产品、提升服务质量、增强银行盈利能力,进而为社会发展注入新鲜活力和动力的关键途径。网络银行存在两种主要形态,其中一种便是我国所采用的类型。这种形态是传统银行与网络信息技术相结合的成果,它使传统银行得以借助互联网这一新兴服务渠道,搭建银行网站,并向客户提供在线金融服务。其网络平台,等同于其下设的分支或营业机构,不仅向其他非网络分支提供支持性服务,诸如账务查询、资金调拨等,而且能够独立进行业务运营。 (2) 纯粹的网络银行,亦即仅拥有单一站点的银行,在西方国家普遍采用这种模式。该银行仅有单一办公地点,并无设立分部或营业点,所有交易均通过网络渠道完成。在我国,目前尚不存在完全意义上的网络银行,现有的网络银行均为具有分支机构的网络银行,其业务与资金主要源自母行。众多商业银行在互联网上设立了各自的官方网站,以此构建起产品销售与服务的网络平台。根据网站提供的服务类型,这些平台可分为综合性服务与专业性服务两大类。综合性模式不仅涵盖银行业务,还涉猎证券、保险以及网上商城等服务,诸如中信金融网、工商银行、招商银行等网站均提供此类服务;相对而言,专业性模式则专注于提供专业的网络分支银行服务,自2004年1月11日起,在《商业研究》总第295期中有所提及。